商品検索

商品検索

ようこそ、ときわオンラインショップへ!

18.08.08

前回の本コーナーでは、わが国の家計で現金以外の決済手段利用が増えている旨の話をご紹介しました。今回は、先般経済産業省が取りまとめ・公表した「キャッシュレス・ビジョン」の中から、参考になる点をいくつかご紹介したいと思います。

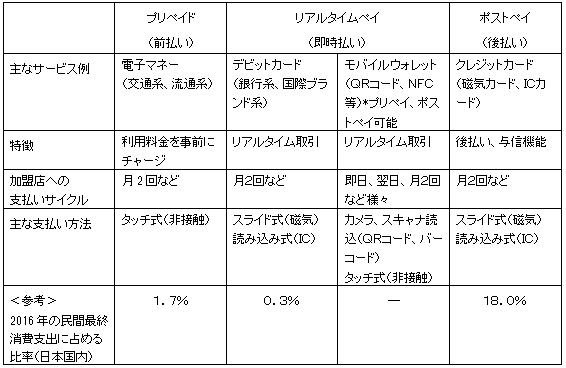

経済産業省の取りまとめた「キャッシュレス・ビジョン」(平成30年4月)では、「キャッシュレス」を「物理的な現金(紙幣・貨幣)を使用しなくても活動できる状態」と定義しています。物理的な現金を使わない手段としては、前回も記載しましたように電子マネー、デビットカード、モバイルウォレット、クレジットカードなどが挙げられています。

| キャッシュレス支払手段の例 |

|---|

(出所:経済産業省「キャッシュレス・ビジョン」より) (出所:経済産業省「キャッシュレス・ビジョン」より) |

決済手段によって、前払い、即時払い(使った時点で決済される)、後払いの3つに分かれます。また、電子マネー(交通系・流通系)は非接触型(機械にかざせば決済される)ですし、デビットカードやクレジットカードなどは機械で磁気部分を読み取るスライド式です。わが国でもっとも利用されているものは、やはりクレジットカードで、民間の消費支出全体の2割弱を占めている(2016年)とのことです(なお、この比率については、統計の取り方について議論があるようです)。

世界各国のキャッシュレス比率(2015年)を比較(経済産業省の「キャッシュレス・ビジョン」より)すると、韓国が89.1%と極めて高い比率となっているほか、中国(60.0%)、カナダ(55.4%)、イギリス(54.9%)、オーストラリア(51.0%)、スウェーデン(48.6%)、アメリカ(45.0%)では4~6割を占めています。こうした中、日本(18.4%)、ドイツ(14.9%)などは相対的に低水準となっています。

国別の特徴としては、クレジットカードを用いるのが主流の国(日本、韓国、カナダなど)と、デビットカードを主に用いる国(イギリス、スウェーデン、ドイツなど)に大別されるようです。

わが国では、キャッシュレス比率は低いですが、総人口一人当たり7.7枚のカードを保有(クレジットカード、デビットカード、電子マネー)しており、これはシンガポール(約10枚)に次いで大きな値となっています。

経済産業省の「キャッシュレス・ビジョン」によると、わが国でもキャッシュレス決済比率は徐々に上昇しており、2008年の11.9%から2016年には20.0%まで約8%増えています。

しかし、海外諸国に比べわが国でキャッシュレスが普及しにくい背景としては、社会的な情勢と小売店、消費者、支払サービスの事業者など関係者それぞれに事情があることが指摘されています。

まず、わが国の社会的な情勢としては「現金を好む国民性」が挙げられています。また、これを支えているインフラとして、現金(銀行券)がそもそもきれいで偽造券が少ないことやATMが非常に普及しており利便性が高いといった事情があります。また、治安が良く盗難が少ないという事情も大きいと考えられます。前者はわが国の中央銀行である日本銀行が世の中に流通するお札のクリーン度を維持しているほか、後者は銀行など金融機関店舗だけでなく、駅やコンビニなどATMの設置箇所が極めて多く、利用者にとって大変便利なことが挙げられると思います。海外に行くとお札がしわしわだったり、汚れていて、本物かどうか不安になったりすることも多いですし、ATMも少ないなと感じることはありませんか。

また小売店(実店舗)では、カード決済に使用する「端末」の導入にコスト(端末設置のスペースや回線引き込み・使用料が必要)がかかるほか、支払サービス業者に支払う手数料が必要となります。これらは利用者である消費者には見えにくいコストなので、同じ買い物をしたのに現金払いに比べカード払いでもらえるポイント数が少ないことに違和感を覚えた方もおられると思います。

さらに、支払サービス事業者においては、システム対応費用のほか、競争の激化から利用者向けのインセンティブコスト、加盟店開拓費用等が嵩んでいるとの声もあるようです。

今後については、政府が公表した『未来投資戦略2018 - 「Society5.0」「データ駆動型社会」への変革』(平成30年6月15日)の中で、「今後10年間「(2027年6月まで)に、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」と明記されています。こうした下で、若者を中心としたIT利用者や海外からの観光客の増加に伴うニーズ対応、人手不足による小売店等での事務手数の軽減(現金<とくに貨幣>取扱の負担軽減など)、金融面でのFinTechの進展など社会的環境の変化等にともなって、キャッシュレス化の動きがさらに広がっていくものと予想されます。